金利が上昇すると住宅ローンはどうなる

長らく続いたマイナス・ゼロ金利政策が終わりを遂げます。

ゼロ、マイナス状態だったので、やっと1%を超えます。ゼロ金利は円安の原因でもあったわけですから、冷静に見れば好転とも言えないこともないのですが、それにともない消費者物価や住宅ローン金利も引き連れてくるので心配な人もいるでしょう。

急激な金利上昇がなければ、正常に近づいている

マイナス・ゼロ金利という異常な事態が長く続いたことを考えれば、正常に近づいていると好感します。

老後が心配と考えながら、貯金しても増えない時代だったので、これからは数年かけて徐々に金利が5%、6%へと上昇していってくれたら嬉しいです。

老後が心配と考えながら、貯金しても増えない時代だったので、これからは数年かけて徐々に金利が5%、6%へと上昇していってくれたら嬉しいです。

長い目で見ると、まだまだ低金利状態

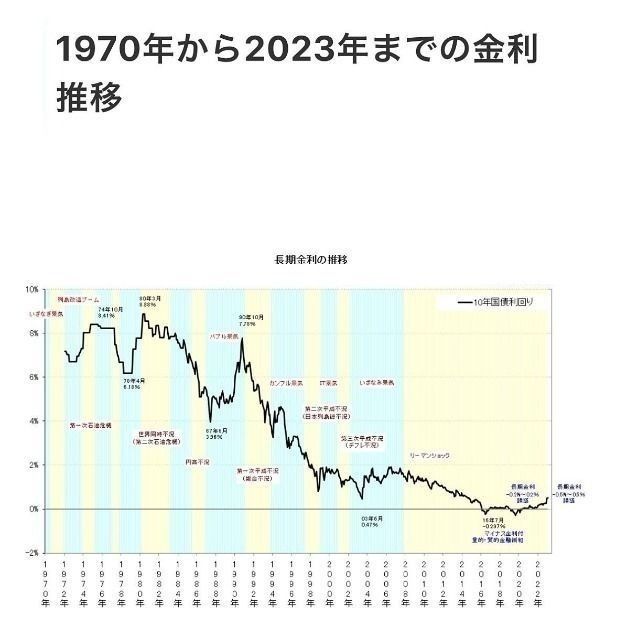

下記のグラフをご覧ください。長い目で見ると長期金利、つまり長期プライムレートはバブルの時は10%近くまで上昇に、それから30年くらいかけて下落しました。

昭和から平成にかけて不動産バブルが崩壊し、比較的記憶に新しいリーマンショックの頃には2%くらいになって、その後のゼロ金利政策で長らく低金利とデフレでもたついていました。

大きな借金さえしていなければ、多少の金利上昇があっても今の金利はまだ低金利の状態と言えるのではないでしょうか。

住宅ローンで顧客をピンチにさせない提案

世間で騒いでいるのが住宅ローンの返済です。晩婚化で住宅を購入する時期が30代後半や40代、ペアローンで頭金無しのフルローンで低金利。

この状況では、ちょっとした金利上昇や会社の都合で残業が減らされたり、いきなり住宅ローン返済がピンチになりやすい状況が揃っています。これは不動産会社と銀行にも責任の一端はあります。

ギリギリの住宅ローン返済計画ではなく、頭金を2、3割入れて、余裕のあるローンを組むことを提案したいものです。これが信頼される不動産会社の姿だと思います。

関連した記事を読む

-

2026/06/24

2026/06/24 -

2026/06/22

2026/06/22 -

2026/06/21

2026/06/21 -

2026/06/21

2026/06/21